就活生の1/4が利用する就活効率化ツール

キャリアパークに登録することで、今なら就活を効率化できる11のツールが手に入る!もちろん完全無料-

1

1

-

36の質問に答えるだけで、あなたの強みや適職を診断。My analyticsで、サクッと自己分析

就活は、あなたを企業に売り込む場。だから自己分析をして、自分の強みを理解しておく必要があります。自己分析ツールの「My analytics」なら、36の質問に答えるだけで、あなたの強み・弱み→それに基づく適職を把握できます

-

2

-

説得力があり、的確で、選考に強い志望動機の基礎ができる「志望動機ジェネレーター」

志望動機を作成する際、文章で上手くまとめる自信がない就活生も多いはず。そんな時は、「志望動機ジェネレーター」を活用しよう。簡単な質問に答えていくだけで理想的な流れの志望動機の基本版が完成します

-

3

-

20の質問に答えるだけ。あなたの就活力を6分野の能力別スコアで判定する「就活力診断」

あなたの『就活力偏差値』知りたくありませんか?自分のポジションを客観的に知って、就活をマネージしていくことが、就活を効率よく進める第一歩。簡単な質問に答えるだけで、無料で診断ができます

-

4

-

シートを穴埋めして、説得力のある自己PRの基本形が完成!「自己PRジェネレーター」

就活の難題が「自己PR」。自己紹介はできても、自己PRが上手くできるか、不安はありませんか?でも大丈夫。「自己PRジェネレーター」なら、シートを穴埋めしていくだけで、説得力のある自己PRの基本形を作成できます

-

5

-

誰もが知っている大企業内定者のエントリーシートが100種類、即閲覧可能になる「ES100選」

厳選した難関企業に内定した先輩のエントリーシートを入手できます。設問の内容、傾向と内定に導いた答え方やアピールのレベルを早めに理解することが、その後の就活を効率よく、かつ効果的に進めることに繋がります

就活初期にできるだけ幅広い業界・業種を理解するために、業界研究コンテンツを作りました。何故それが大事かに関しては以下の記事を参考にしてください。

「就活の答え」では小売業界を、以下の項目に沿って簡潔に情報をまとめていますので活用してください。

小売業界の7つのポイントを押さえよう

- 小売業界の業態を把握しておこう

- 小売業のビジネスモデルを理解しよう

- 小売業界の現状と課題・未来

- 小売業界にはどんな仕事があるのか、職種の情報

- 小売業界に働く人のモチベ―ション、「やりがい」は何か

- 小売業界に向く人、向かない人はどういう人か

- 主要小売各社の概況

Contents

小売業界主要各社の概況

多くの業態があり、また多くの企業が存在する小売業界。それでも売上上位企業の業績を把握することでその業界、業態のリアルな現状がみえてきます。

この記事では売り上げの大きい企業7社の有価証券報告書や中期経営計画から、各社の概況を解説します。個別の企業研究に進む前に、上位企業の現状を把握して小売業に対する理解を深めて下さい。

イオン株式会社

2023年2月期連結決算 (2022年度)

| 営業収益(百万円) | 9,116,823 |

| 経常利益(百万円) | 203,665 |

| 親会社株主に帰属する当期純利益(百万円) | 21,381 |

| 包括利益(百万円) | 126,494 |

| 従業員数(人) | 160,404 |

| 外、平均臨時雇用者数(人) | 265,017 |

| 連結子会社 | 301社 |

| 持分法適用関連会社 | 27社 |

イオンはグループの営業収益、9兆1,168億円(2023年2月期)を誇る、小売業としてはセブン&アイ・ホールディングスと並ぶ、日本最大級の企業です。まさに全国の買い物ニーズを満たし、インフラと言っても良い総合小売業を事業展開しています。

イオンの事業セグメントの概要は以下の通りです。

- GMS事業:

- 総合スーパー、弁当惣菜専門店

- SM事業:

- スーパーマーケット、コンビニエンスストア、小型スーパーマーケット

- DS事業:

- ディスカウントストア

- ヘルス&ウエルネス事業:

- ドラッグストア、調剤薬局等

- 総合金融事業:

- クレジットカード事業、フィービジネス、銀行業、保険業

- ディベロッパー事業:

- ショッピングセンターの開発及び賃貸

- サービス・専門店事業:

- 総合ファシリティマネジメントサービス業、アミューズメント、外食、ファミリーカジュアルファッション・靴等を販売する専門店、均一価格雑貨販売業等

- 国際事業:

- アセアン地区及び中国における小売事業

- その他事業:

- モバイルマーケティング事業、デジタル事業

2023年2月期(2022年度)連結業績の概要

イオンの2023年2月期 (2022年3月1日~2023年2月28日) におけるグループ連結業績については、営業収益が9兆1,168億23百万円(対前期比4.6%増)となり、過去最高を更新しています。

利益面の業績は、営業利益が2,097億83百万円(同20.3%増)、経常利益2,036億65百万円(同21.9%増)、親会社株主に帰属する当期純利益についても213億81百万円(同228.7%増)と前期比で増収と純利益の大幅な増益を達成した年度となっています。

2023年2月期の事業セグメント別の業績概要は以下の通りです。

2023年2月期連結決算 セグメント別業績概要

| セグメント名 | 外部顧客営業収益(百万円) | 売上構成比 | セグメント利益/損失(百万円) | 利益構成比 |

| GMS | 3,169,185 | 34.6% | 14,097 | 6.8% |

| SM | 2,627,577 | 28.7% | 22,844 | 10.9% |

| DS | 382,646 | 4.2% | 3,682 | 1.8% |

| ヘルス&ウェルネス | 1,148,940 | 12.5% | 44,828 | 21.5% |

| 総合金融 | 403,040 | 4.4% | 60,313 | 28.9% |

| ディベロッパー | 360,441 | 3.9% | 45,242 | 21.7% |

| サービス・専門店 | 574,387 | 6.3% | 10,270 | 4.9% |

| 国際 | 493,378 | 5.4% | 12,859 | 6.2% |

| その他 | 4,833 | 0.1% | -5,422 | -2.6% |

| 合計 | 9,164,432 | 100.0% | 208,715 | 100.0% |

| セグメント間取引調整他* | -47,608 | ー | 1,067 | ー |

| 連結合計 | 9,116,823 | ー | 209,783 | ー |

*外部顧客への営業収益の調整額△47,608百万円の主な内訳は以下の内容です。

-

- 報告セグメントにおいては当該事業セグメントの業績表示に適した総額表示としている一部のサービス取引について、連結損益計算書では付随的な収益であるため純額表示へ組み替えている調整額△106,893百万円

- 事業セグメントに帰属しない本社機能の一部として、グループ内の商品供給等を行っている会社の、持分

法適用関連会社等に対する営業収益59,112百万円

*セグメント利益の調整額1,067百万円の主な内訳

-

- 事業セグメントに配分していない純粋持株会社の利益2,422百万円

- 事業セグメントに帰属しないグループ内の商品供給等を行っている会社の利益719百万円3セグメント間取引消去等△2,106百万円

決算の状況を売上構成比率でみるとGMS(ゼネラル・マーチャンダイジング・ストア:総合スーパー)は34.6%、SMは28.7%であり二つの事業をあわせると売上の約63%を占めていることが分かります。

しかしセグメント利益及び利益構成比をみていくと、2023年2月期の決算ではGM事業は前期の損失計上(赤字)から利益計上に改善していますが、連結全体の利益の割合は6.8%、SMは10.9%であり、2事業合計で17.7%でしかありません。

皆さんに最も身近な小売業態、とくにGMS事業の苦しい状況がみえてきます。

また小売の中で存在感を増しているのが、ヘルス&ウェルネス(ドラックストア・調剤薬局事業)です。

売上高では12.5%の構成比ですが、毎年営業収益のシェアを上げています。利益構成比では21.5%という状況で、GMS、SM、DSの3事業合計の利益額を上回る結果となっています。

反面、総合金融とディベロッパー事業は収益の規模は小さいですが、利益面の貢献は金融事業28.9%、ディベロッパー事業は21.7%と利益の5割以上(50.6%)を稼いでいます。

イオンは各種、多様な小売業を展開しつつ、金融やディベロッパー事業とシナジーをつくり、大きなグループ経済圏をつくっていく事業モデルなのです。

当然各事業が適正な利益を上げることは重要であり、とくにGMS事業の改革は長年の課題になっています。

食を取り巻く環境変化に対応し、健康志向や低価格志向の高まりに対応したプライベートブランドの強化や食のSPA化、衣料品や住居用品のSPA化、Eコマース事業のさらなる強化などに注力しています。

イオンの事業戦略

イオンだけではありませんが、2020年からの新型コロナウイルス感染症拡大により、人々の行動・意識・価値観は大きく変容し、さらに、人口動態の変化、気候変動に伴う行動変化、環境・健康意識の高まり、デジタル技術のあらゆる生活への浸透、業界の垣根を超えた競争環境の構造的変化等、経済的な格差拡大や、消費に対する意識の変化など、社会変化のスピードがコロナ禍~with/afterコロナの状況において一層加速しています。

イオンではこれらの経営環境の変化をグループの飛躍的成長を遂げるための好機と捉え、2030年に向けた持続的成長への移行を目指し、イオングループ中期経営計画(2021~2025年度)を策定し、事業を展開しています。

イオングループ中期経営計画(2021~2025年度)の骨子:

これまで取り組んできたリージョナル、デジタル、アジアとそれらを支える投資の4つのシフトをさらに加速するとともに、2025年以降の持続可能な成長を実現する事業基盤の構築に向け、グループ共通戦略として以下に記載する取組みに重点を置き、事業を展開しています。

グループ各事業は既存の事業モデルの革新を図り、新しい成長モデルを確立するとともに、収益性を高め、生み出した経営資源を新たな成長領域へ集中的に投下することで、グループ一体で新しい成長機会を獲得する方針です。

1.デジタルシフトの加速と進化

-

- リアルかつ物販中心のビジネスから、リアルとデジタルを融合し、利便性と満足度の高い顧客体験の提供を目指す

- ネットスーパーの拡大、店舗での利便性向上に向けた取り組み、加えてオペレーション効率化等、多様性に富むデジタル施策を積極的に推進

- グループで利用可能なポイントの共通化や、グループ各社が提供するサービスをまとめたアプリ「iAEON」の配信と利便性向上

- イオンネクスト(株)が、AIやロボティクスを導入した最新型CFC(顧客フルフィルメントセンター)の稼働を計画

- リアル・デジタル双方で顧客接点を拡大することにより、お客さまの生活情報データを活用し、ネット専業企業にはないリアルの現場視点から新たなイノベーションに繋げる

2.サプライチェーン発想での独自価値の創造

-

- お客さまの行動変容や新たなニーズに対応する、マーケットイン発想での商品開発を生産者、製造委託先と一緒に進め、約2,500品目の新商品発売、商品リニューアルを実施

- 単身者、MZ世代をターゲットとした「スモールマス」への対応も行い、トップバリュの新たなファンを獲得

- PB商品は、お客さまとの接点である“売場”をもつイオンにとって、お客さまの声を直接商品に反映するという、小売ならではの強みを発揮出来る領域であるため、今後はこれまで手掛けていない新たなカテゴリーや、イオン独自の価値を付加した商品開発を強化

- トップバリュを「さあ、ワクワクするほうへ!」をコンセプトとする、毎日のくらしに新しいアイデアとワクワクをお届けするブランドへと進化させる

3.新たな時代に対応したヘルス&ウエルネスの進化

-

- 今後のグループの持続的成長に向けて「ヘルス&ウエルネス」は総力を挙げて注力すべき領域

- 単なる「身体」の健康だけではなく、「精神的な充実」や「地域社会とのつながり」等、3つの側面を含めた相乗積とした価値の提供を目指す

- その実現に向け、ドラッグストア業態の事業拡大に加え、グループシナジーを最大限活用することで、ウエルネスを軸に各事業の業容拡大を推進

4.イオン生活圏の創造

-

- 地域に根差した商品、サービス、生活基盤の提供に向けた地域会社化の推進

- 各地域の生活圏を構成する重要な要素として、イオングループの商業施設があり、日々のお買物に加え、クリニックやジム等健康に関するサービスを取り入れ、さらに地域のコミュニティ施設の展開強化を図る

- 地域の魅力向上に資する施設開発を推進するとともに、事業を通じた地域経済の活性化、地方都市の抱える社会課題の解決、地球環境の改善の一翼を担う等、地域の豊かさにつながる「生活圏」の構築を目指す

5.アジアシフトの更なる加速

-

- 海外事業については、特に成長著しいベトナムを重点エリアとして、現地・専門人材を活用した店舗開発力の強化、PB商品開発の拠点化、リアル店舗とデジタル事業拡充に向けた投資へのシフト等、将来の成長を享受すべく事業基盤の拡充を図る。

- 引き続きグループ一丸となり、今後も高い経済成長が見込まれるアジアでの事業拡大を推進

- アジアの成長ポテンシャルを着実に取り込み、次の収益の柱にすべく事業成長を加速

6.グリーン戦略

-

- イオンがこれまで30年以上にわたって取り組んできた植樹活動をはじめ、商業施設で使用する電力の再生可能エネルギーへの転換や、環境配慮型プライベートブランド商品の開発強化等、脱炭素、循環型社会の実現に向けた施策を強化

- グループ各社が「グリーン」を軸に事業機会を見出し、新たなライフスタイルのご提案につなげる

- すべてのステークホルダー、とりわけお客さまとともに、未来に向けて行動を起こし、豊かで持続可能な地域社会の実現に貢献する

また、人が財産でもある小売業として、人材の活躍・ダイバーシティの推進、女性活躍にも注力して事業を展開しています。

上記は骨子のみですが、イオンのようなマルチフォーマットを有する総合小売業にとっての課題や、事業の成長に必要な戦略に基づいた深い内容、施策になっています。

就活でイオングループを目指す皆さんは、今後の小売業の進む方向、成長のヒントになると思いますので、この中期計画の内容を理解しておくことをお勧めします。

株式会社セブン&アイ・ホールディングス

2023年2月期連結決算 (2022年度)

| 営業収益 (百万円) | 11,811,303 |

| 経常利益(百万円) | 475,887 |

| 当期純利益(百万円) | 280,976 |

| 包括利益(百万円) | 572,887 |

| 従業員数(人) | 84,154 |

| 外、平均臨時雇用者数(人) | 83,094 |

| 連結子会社 | 165社 |

| 持分法適用関連会社 | 24社 |

セブン&アイ・ホールディングスグループは、国内47都道府県に約22,800店舗以上、日本を含め世界では17の国と地域に約85,000店を超える店舗網を展開している巨大な流通・小売企業グループです。

セブン&アイ・ホールディングスの事業セグメントの内容は以下の通りです。

- 国内コンビニエンスストア事業:

- 株式会社セブン‐イレブン・ジャパン等が展開するコンビニエンスストア事業

- 海外コンビニエンスストア事業:

- 北米の7-Eleven, Inc. 等が展開する事業、Speedway事業、中国事業等

- スーパーストア事業:

- 株式会社イトーヨーカ堂が展開するGMS, PB開発、ショッピングセンターアリオ事業、中国事業、株式会社ヨークベニマルの食品スーパー事業、中国事業等

- 百貨店・専門店事業:

- 株式会社そごう・西武等が展開する百貨店事業、ごっつお便(カタロググルメギフト)

- 株式会社赤ちゃん本舗、株式会社ロフト、株式会社セブン&アイ・フードシ ステムズ(レストラン「デニーズ」)、通信販売のニッセンホールディングス、他、FrancFranc、タワーレコード等の事業、SCORE、マロンスタイル、(株)地域冷房千葉、等

- 金融関連事業:

- 株式会社セブン銀行、株式会社セブン・フィナンシャルサービス、株式会社セブン・カードサービス等が展開する、主にATMビジネス、クレジットカード、アプリ等による決済サービス

- その他事業:

- グループのシステム開発、出版、文化教室、旅行、ディベロッパー、不動産、ホテル運営、チケット事業等

2023年2月期(2022年度)連結業績概要

セブン&アイ・ホールディングスの2023年2月期におけるグループ連結業績については、営業収益が11,811,303百万円(前年同期比、3,061,551百万円増:135.0%)という結果でした。

利益面では、営業利益が118,868百万円増の506,521百万円(同130.7%)、経常利益は、前連結会計年度に比べ117,316百万円増の475,887百万円(同132.7%)、親会社株主に帰属する当期純利益が前期比で70,202百万円増の280,976百万円(同133.3%)となり、増収・増益の決算という結果でした

この増収・増益の主な要因は、2021年5月14日付で米国Marathon Petroleum Corporationから主にSpeedwayブランドにて運営するコンビニエンスストア事業等を買収したことによって、その統合効果によるものです。海外コンビニ事業の営業収益が70.3%増の8兆8461億円、営業利益は81.2%増の2,897億円となったことが寄与しています。ガソリン価格の高騰も売上と利益を押し上げカタチでした。

2023月期のセグメント別の業績概要は以下の通りです。

2023年2月期連結決算 セグメント別業績概要

| セグメント名 | 外部顧客営業収益(百万円) | 売上構成比 | セグメント利益/損失(百万円) | 利益構成比 |

| 国内コンビニエンスストア事業 | 888,216 | 7.5% | 232,033 | 40.4% |

| 海外コンビニエンスストア事業 | 8,843,366 | 74.9% | 289,703 | 50.5% |

| スーパーストア事業 | 1,444,627 | 12.2% | 12,107 | 2.1% |

| 百貨店・専門店事業 | 460,564 | 3.9% | 3,434 | 0.6% |

| 金融関連事業 | 164,898 | 1.4% | 37,140 | 6.5% |

| その他の事業 | 9,068 | 0.1% | -466 | -0.1% |

| 合計 | 11,810,741 | 100.0% | 573,953 | 100.0% |

| セグメント間取引調整他 | 561 | ー | -67,432 | ー |

| 連結合計 | 11,811,303 | ー | 506,521 | ー |

*セグメント利益の調整額△67,432百万円は、セグメント間取引消去及び全社費用です

注意:収益認識に関する会計基準等の適用について:

- 2022年連結会計年度の期首から収益認識に関する会計基準等を適用し、収益認識に関する会計処理方法を変更したため、事業セグメントの利益又は損失の算定方法を同様に変更しています

- この変更により、従来の方法に比べて、2022年度の「国内コンビニエンスストア事業」の営業収益は31,024

百万円減少、セグメント利益は395百万円増加し、「スーパーストア事業」の営業収益は326,720百万円減少、セグメント利益は548百万円減少し、「百貨店・専門店事業」の営業収益は316,699百万円減少、セグメント利益は58百万円増加し、「金融関連事業」の営業収益は12,639百万円減少、セグメント利益は838百万円増加し、「その他の事業」に与える影響は軽微であります。「海外コンビニエンスストア事業」の営業収益、セグメント利益への影響はありません

セブン&アイ・ホールディングスは純粋持株会社であり、各事業会社が事業を展開しています。グループ連結の営業収益の規模は米国Speedway事業を買収したこと等により、11兆8,113億円(2023年2月期実績)を誇り、イオンと並んで巨大小売グループを形成しています。

株式会社セブン‐イレブン・ジャパンは、2023年8月末時点で21,442店舗(日本国内)を展開しており、コンビニ業界の断トツ首位企業です。

国内コンビニ事業はグループ全体の利益の40.4%を稼ぎ、北米の海外コンビニ事業(同50.5%)をあわせると、なんとグループ全体の利益の9割以上をコンビニ事業で稼いでいることになります。

スーパーストア事業(GMS,SC,食品SM)は売上収益の12.2%を構成していますが、利益の構成比は2.1%でしかありません。長年イトーヨーカドー(GMS)の改革に取り組んでいますが、顕著な効果が出るまでには至っていません。

セブン&アイ・ホールディングスはコンビニからGMS,スーパー、百貨店、通販などを展開しており、グループの販売力を背景にPBや独自MDの開発に注力しています。

またコンビニという非常に強力なインフラを使用し、ATMを中心とした決済や生活に必要なサービスを開発して、グループ全体のシナジーを一層発揮することに注力しています。コンビニでの新しいサービスのほとんどが、セブン・イレブンから生まれてきました。

現在でも、店舗における商品・サービスの提供という従来のビジネスに加えて、7NOWデリバリーやリテールメディアといった新規ビジネスの展開を通じ、事業競争力の一層の強化と利益成長の加速を目指しています。

オムニチャネルを標榜したECは、現状成功しているとは言えないため、グループとしてECを含めた消費者への価値創出に取り組んでいます。

セブン&アイ・ホールディングスの事業戦略

セブン&アイ・ホールディングスグループは、新型コロナウイルス感染症による人々の消費行動の変化が一過性のものではなく、今後へとつながる「消費の潮目」であるととらえ、新型コロナウイルス感染症によって生じた消費・価値観・労働環境・産業構造の変化を徹底的に分析し、グループ全体で迅速な対応に向けた取り組み行っています。

中長期の経営課題として、グループの事業領域と親和性の高い社会的な課題を以下の7つに設定して、その解決を図りながら企業価値の向上を目指しています。

7つの重点課題(マテリアリティ)

- お客様とのあらゆる接点を通じて、地域・コミュニティとともに住みやすい社会を実現する

- 安全・安心で健康に配慮した商品・サービスを提供する

- 地球環境に配慮し、脱炭素・循環経済・自然と共生する社会を実現する

- 多様な人々が活躍できる社会を実現する

- グループ事業を担う人々の働きがい・働きやすさを向上する

- お客様との対話と協働を通じてエシカルな社会を実現する

- パートナーシップを通じて持続可能な社会を実現する

また成長のために以下のグループの重点成長戦略を掲げています。

- 海外コンビニエンスストア事業戦略 ~新たな『成長領域』への挑戦~

- グローバルコンビニエンス事業:

- 日本・北米以外のグローバルなコンビニエンスストア事業展開を担う7-Eleven International LLCにおいては、日本及び北米を除く地域で2025年度までに5万店の店舗網を確立し、2030年度までに日本、北米も含めた全世界で30の国と地域での店舗出店を目指していく方針

- 国内コンビニエンスストア事業戦略 ~次の『便利』の扉を開く~

- グループ食品戦略 ~いま求められる『食』への挑戦~

- 大型商業拠点戦略 ~豊かな『生活拠点』の創出~

- ラストワンマイルへの挑戦

- DX・金融戦略 ~お客様接点の拡大とセキュリティ基盤の構築~

上記は骨子のみですが、米国でのM&Aや国内事業のDX加速、大型商業拠点での店舗構造改革、金融戦略、また成長余地の大きい中国でのコンビニ出店の拡大・加速、「食」の強みを活かしたグループシナジーの追求、などの重要な施策が展開されています。

経営戦略を支える人財戦略は、特にDX戦略及びグローバル戦略を支える人財が必要であり、専門的な知見や技能を有する人財を社外から求めるだけでなく、グループ内でも積極的に育成していく方針です。

2030年の目指すグループ像として、「セブン‐イレブン事業を核としたグローバル成長戦略と、テクノロジーの積極活用を通じて流通革新を主導する世界トップクラスのグローバル流通グループ」を目指して事業を展開しており、細かく見ていけば皆さんの周りのセブン・イレブンやイトーヨーカドー等のリテイルの現場で行われている施策を体験することもできると思います。

2023年は、そごう・西武事業の投資ファンドへの売却のニュースや、イトーヨーカ堂のリストラ(人員を含む店舗数削減)のニュースがありますが、これらは成長事業への集中という経営判断によるものです。

就活でセブン&アイ・ホールディングスのグループ企業を志望する皆さんは、グループ全体の課題や成長戦略、中長期の方向性をよく理解して、志望意欲を固めていきましょう。

株式会社ファーストリテイリング

2022年8月期連結決算

| 営業収益 (百万円) | 2,301,122 |

| 営業利益(百万円) | 297,325 |

| 税引前利益(百万円) | 413,584 |

| 親会社の所有者に帰属する当期利益(百万円) | 273,335 |

| 親会社の所有者に帰属する当期包括利益(百万円) | 554,833 |

| 従業員数(人) | 57,576 |

| 外、平均臨時雇用者数(人) | 56,113 |

| 連結子会社 | 128社 |

| 持分法適用関連会社 | 3社 |

ファーストリテイリングは、グループ企業と共に衣料品販売を主として、「国内ユニクロ事業」、「海外ユニクロ事業」、「ジーユー事業」、「グローバルブランド事業」セグメントとして事業を展開しています。

- 国内ユニクロ事業 :

- 日本で展開するユニクロ事業(衣料品)

- 海外ユニクロ事業 :

- 海外で展開するユニクロ事業(衣料品)

- ジーユー事業 :

- 日本・海外で展開するジーユー事業(衣料品)

- グローバルブランド事業 :

- セオリー事業、プラステ事業、コントワー・デ・コトニエ事業、プリンセス タム・タム事業、他

- その他:不動産賃貸業、等

2022年8月期転結業績概要

ファーストリテイリングの2022年8月期(2021年9月1日~2022年8月31日)におけるグループ連結業績については、売上収益が2兆3,011億円(前期比7.9%増)、営業利益が2,973億円(同19.4%増)と、増収、大幅な増益となり、過去最高の業績を達成しています。

新型コロナウイルス感染症が収束に向かうなかで、服に対する需要が回復したことに加え、グローバルで継続的にLifeWear(究極の普段着)のブランディングを強化したことや、生産・物流などの環境変化に機動的に対応できたことで、各国・各地域で売上が着実に回復しています。

また、為替が計画より円安となったため、外貨建金融資産の換算による為替差益などを1,143億円計上したことから、金融収益・費用は、ネットで1,162億円のプラスとなっています。

この結果、税引前利益は4,135億円(同55.6%増)、親会社の所有者に帰属する当期利益は2,733億円(同60.9%増)となりました。これらにより、為替の影響を除いても、過去最高の利益を達成しています。

2022年8月期の事業セグメント別の業績概要は以下の通りです。

2022年8月期連結決算 セグメント別業績概要

| セグメント名 | 売上収益(百万円) | 売上構成比 | セグメント利益/損失*(百万円) | 利益構成比 |

| 国内ユニクロ事業 | 810,261 | 35.2% | 133,844 | 43.6% |

| 海外ユニクロ事業 | 1,118,763 | 48.6% | 156,503 | 51.0% |

| ジーユー事業 | 246,055 | 10.7% | 18,492 | 6.0% |

| グローバルブランド事業 | 123,162 | 5.4% | -1,212 | -0.4% |

| その他 | 2,880 | 0.1% | -867 | -0.3% |

| 合計 | 2,301,122 | 100.0% | 306,760 | 100.0% |

| 調整額** | ー | ー | 106,824 | ー |

| 連結合計 | 2,301,122 | ー | 413,584 | ー |

*税引前利益又は損失

**「調整額」の区分は、主に各報告セグメントに帰属しない収益及び全社費用

ファーストリテイリングの事業戦略

ファーストリテイリングは「情報製造小売業」として世界No.1のアパレル小売企業となることを中期ビジョンに掲げ、特に海外ユニクロ事業、ジーユー事業、Eコマース事業の拡大に注力しています。

ユニクロは小売業に分類されますが、SPA業態の独自MDのアパレルメーカーでもあり商品の品質も高くコンセプトも明確なため、今後一層のグローバルブランド、グローバル企業化を進めています。

各国において、ユニクロの出店を継続すると同時に、世界主要都市にグローバル旗艦店、大型店を出店し、ユニクロブランドの更なるグローバル化を図っています。

ファーストリテイリングはLifeWear(究極の普段着)というコンセプトを大切にした服づくりを進めています。

LifeWearは、あらゆる人の生活をより豊かにする、生活ニーズから考え抜かれたシンプルで上質な服です。(ユニクロだけでなく、ジーユーをはじめとするグループブランドでも、生活ニーズにあったLifeWearを開発)

LifeWearのコンセプトを大切にした服づくりを追求し続けることこそが、事業の成長につながるだけでなく、サステナブルな社会への貢献につながるとの確信のもと、「LifeWearを生み出す」過程で、服の生産から輸送、販売までのすべてのプロセスにおいて、 温室効果ガスや廃棄物を徹底的に排除した環境負荷の少ないモノづくりの実現と、人権に配慮した、お客様に安心してお買い求めいただけるサプライチェーンの構築を目指しています。

販売後の服にも責任をもち、リユース、リサイクルなどを通して「LifeWearを活かし続ける」ために、新たなサービスや技術の開発に取り組んでおり、複雑化する社会課題の解決に寄与するために、服の事業を通じた社会貢献やダイバーシティの取り組みをグローバルで拡大していく方針です。

現在は以下の課題認識のもと、各分野での取り組みを加速し、事業を展開しています。

対処すべき課題:

お客様のニーズに応え、顧客を想像する

- お客様起点の商品づくりを強化

- 「お客様が本当にほしい服が、ほしいときにあり、すぐに買える」ということを実現するために、真の情報製造小売業の実現をめざす

- グローバルのアプリ会員基盤や店舗網を活かし、世界中のお客様とダイレクトにつながることで、お客様の声に基づく商品開発や地域にあった商品構成を構築する

- サプライチェーン改革の推進

- お客様の声を収集・分析し、商品企画や数量計画、在庫コントロールを精緻化すると同時に、素材の備蓄やチャーター便の活用などにより、追加生産のリードタイムをさらに短縮する

- グローバルで自動倉庫を導入し、物流の効率化を図るなど、サプライチェーンの改革を推進

- 新しい購買体験の実現

- お客様のほしい商品が、いつでもどこでも、すべて揃い、好きな場所でお受け取りいただけることを実現するために、店舗とEコマースが一体となった新しい購買体験を構築する

- すべての在庫を一元管理するだけでなく、さまざまな購買・配送の形に対応できる体制を整備

- お客様とのコミュニケーションの基盤として、Eコマースの情報発信を強化

グローバルでの収益の柱を多角化

- グローバルでユニクロ事業の飛躍をめざす

- グループの成長ドライバーである海外ユニクロ事業は、強固なブランドポジションを築いているグレーターチャイナ、東南アジア・オセアニア地区は、出店を加速させ、高い成長を継続

- 北米・欧州は、現地のお客様のニーズにあった商品構成の確立、出店の加速、Eコマースの拡大を図ることで、事業を拡大

- 国内ユニクロ事業は安定成長を継続

- 国内ユニクロ事業は、スクラップ&ビルドにより、店舗網の最適化を図ると同時に、地域密着型の「個店経営」を徹底し、地域の需要に根ざした品揃えやサービスを展開することで、売上収益の安定成長をめざす

- 値引き販売を抑制し、商品価値を訴求、オペレーションの効率化で、高い利益率を維持する

- ジーユー事業を再び成長軌道へ

- ジーユー事業の強みである「ファッションと低価格」に、より磨きをかけ、再び高い成長をめざす

- マストレンドを捉えた商品の開発、生産計画の精度向上、リードタイムを短縮する生産体制の確立に注力し、これまで以上に競争力のある低価格商品を開発

- 日本での出店を加速しながら、海外市場への出店も推進

事業と一体でサステナビリティを推進

- サプライチェーンの人権の尊重

- サプライチェーンの人権侵害、労働環境、環境保全の課題への取り組みを強化

- 定期的な監査の仕組みが確立している縫製工場、素材工場に加え、紡績工場も今年中に監査を完了

- 継続的に取引をしているすべての縫製工場と素材工場、縫製工場が一部の加工工程(洗いやプリントなど)を委託している工場のリストを公開し、透明性を向上

- 今後はさらに、原材料レベルまでのトレーサビリティの確立を目指す

- 難民支援など、社会貢献活動のさらなる推進

- 2022年は、ウクライナおよび周辺地域で緊急人道支援にあたるUNHCR(国連難民高等弁務官事務所)に対し、1,000万USドル(約11億5千万円)の寄付とユニクロの防寒衣料など約10万点を寄贈を実施

- ドイツやオランダでは、ウクライナから避難してきた人々の雇用プログラムも開始

- 今後も各国や地域で、困難な状況に置かれている人々の支援を積極的に実施

- 気候変動への対応

- 2050年の温室効果ガス排出量実質ゼロに向けて、2030年度までの目標を掲げ、取り組みを推進

- 自社施設(店舗・オフィス)では、再生可能エネルギーの導入、太陽光パネルの設置など環境に配慮した店舗づくりを加速

- サプライチェーンでは、温室効果ガス排出量の少ないリサイクル素材を使った商品を拡大、パートナー工場の温室効果ガス排出量の削減の取り組みを推進

2019年8月期の決算発表のプレゼンテーションで柳井会長兼社長は、資源大量消費型の社会への問題意識と、永続的繁栄に対する疑問符が付けられる時代背景から、サステナブルであることが何よりも優先されるとして今後の展望としてブランドコンセプトをLifeWear = Sustainabilityと定義しています。

優れた個人・企業と志を共にし、サステナブルな社会を実現する企業、「ファッションとしての服」から「上質な生活のための服」を実現するブランド、服を変え、常識を変え、世界を変えていく企業となることを標榜しています。

過去から現在の決算発表のプレゼンテーションのビデオはファーストリテイリングのWebサイト(IR情報)で公開されています。ファーストリテイリングに就職を目指す皆さんは必見の内容になっていますので、是非IR情報のアーカイブを参考にしてください。

上記の経営方針による多様な施策は、ユニクロやジーユーの店舗やアプリでも、体験・体感できるものも多いと思います。

非常に明確な戦略と、その実行によって、体感できることや、アルバイトにトライして学べる事、深い企業研究によって得られる情報を、もう一度自分の頭でそれぞれの「理由」を考えて、自分の言葉で語れるようにしておきましょう。

また自分自身の将来ビジョン、達成したい夢、そのためにするべきこと、必要なことを深く考えて選考に臨んで下さい。

大卒新卒者の初任給を大幅にあげたことも、皆さんの記憶に新しいと思います。

アパレル・小売・流通に興味がある方は、是非トライしてみて下さい。

また、ファーストリテイリングの年度決算は8月期なので、2023年8月期の業績も2023年11月には発表になる予定です。

2023年8月期の業績にも、ぜひ注目をしていきましょう。

株式会社ヤマダホールディングス

2023年3月期連結決算(2022年度)

| 売上高(百万円) | 1,600,586 |

| 経常利益(百万円) | 50,064 |

| 親会社株式に帰属する当期純利益(百万円) | 31,824 |

| 親会社株式に帰属する包括利益(百万円) | 30,354 |

| 従業員数(人) | 25,284 |

| 外、平均臨時雇用者数(人) | 6,148 |

| 連結子会社 | 43社 |

| 非連結子会社 | 16社 |

| 持分法適用関連会社 | 2社 |

| 持分法非適用関連会社 | 3社 |

ヤマダホールディングスは、2020年10月1日に持株会社体制へ移行し、経営の管理・監督と業務の執行を分離することで、今まで以上にグループガバナンスを強化する体制を構築し、以下のセグメントで事業を展開しています。

- デンキ事業:

- テレビや冷蔵庫、洗濯機等の家電、パソコンや携帯電話といった情報家電等の販売及びリフォーム、家具・インテリア等の住まいに関する商品販売

- 住建事業:

- 戸建て住宅を中心とした住宅販売及びバスやキッチン等の住宅設備機器の製造・販売

- 金融事業:

- 「暮らしまるごと」をコーディネートするサービスの一環として、新築、リフォーム、資金決済、保険商品、ライフプラン提案の5分野における各種金融商品の展開

- 環境事業:

- 家電やパソコンを中心とした製品のリユース・リサイクル・再資源化事業の展開

- その他:

- 報告セグメントに含まれない製本・印刷、人材派遣、食品卸、商品販売等

2023年3月期(2022年度)連結業績概要

ヤマダホールディングスの2023年3月期におけるグループ連結業績については、売上高が前年同期比1.2%減の1兆6,005億86百万円となり、僅かな減収となっています。

損益面の業績は、営業利益は前年同期比32.9%減の440億66百万円、経常利益は前年同期比32.5%減の500億64百万円、親会社株主に帰属する当期純利益は前年同期比37.0%減の318億24百万円となり、前期比大幅な減益となっています。

減収減益の主な要因は、デンキ事業に於いて、前年度より継続している一過性の巣ごもり需要反動減があげられます。

また従業員の新型コロナウイルス感染による勤務時間減少に伴う販売機会ロスや、市場と連動したDX化による売上と利益の最適化に向けた改革途上に伴う粗利率の低下、政策的なバランスシート改革取り組みによる仕入抑制が影響したことによる粗利高の減少などがマイナス要因となりました。

加えて、前年度における新型コロナウイルス感染症に伴う助成金収入減に伴う営業外収益の減少が影響したことが、減益の要因でした。

2023年3月期における事業セグメント別の業績概要は以下の通りです。

事業セグメント別の業績概

2023年3月期の決算では、前期に引き続き全事業セグメントにおいて黒字を達成しています。

| セグメント名 | 外部顧客売上高(百万円) | 売上構成比 | セグメント利益(百万円) | 利益構成比 |

| デンキセグメント | 1,293,678 | 80.8% | 31,816 | 73.6% |

| 住建セグメント | 266,921 | 16.7% | 8,576 | 19.8% |

| 金融セグメント | 1,954 | 0.1% | 283 | 0.7% |

| 環境セグメント | 17,368 | 1.1% | 1,489 | 3.4% |

| その他 | 20,663 | 1.3% | 1,065 | 2.5% |

| 合計 | 1,600,586 | 100.0% | 43,231 | 100.0% |

| 調整額 | ー | ー | 834 | ー |

| 連結合計 | 1,600,586 | ー | 44,066 | ー |

ヤマダホールディングスの事業計画

ヤマダホールディングスは、家電販売だけに頼らない新しい収益モデルへの改革の継続、ネットと店舗網、物流網の強みを活かしたネット販売の強化・推進と店舗の融合等、これまでの取り組みを継続して実践しています。

家電販売を中心に家電と親和性の高い住宅、リフォーム、住宅設備機器、住空間の家具雑貨関係等を提案する「暮らしまるごと」の拡充や、循環型社会の形成に向けた家電リユース品を取り扱うアウトレット店の拡大、ネットと店舗網、物流網の強みを活かしたネット販売の強化・推進と店舗の融合等を推進しています。

「暮らしまるごと」コンセプトのもと「生活基盤産業としての新しい業態」への取り組みを継続強化して他社との差別化を図っていく方針です。

現在(2023年3月期)は、「YAMADA HD 2025 中期経営計画」初年度として、以下の各セグメント重点施策を実行して、増収増益を目指して事業を展開しています。

デンキ事業:

- 総売場面積年5%以上増床する積極的な店舗開発

- ライフセレクト店をコアとした特長特色ある店舗業態展開

- グループインフラを最大限活用したEコマース事業拡大

- SPA商品の拡充による商品利益率向上

- 成長事業であるリフォーム・家具インテリア事業拡大

- 商品回転率向上を中心としたバランスシート改革

重点施策実現を支える事業インフラとしては、以下の施策で生産性向上と業務の効率化を推進中です。

- 全店装備が完了した電子棚札と膨大な顧客データを活用したデジタルマーケティング

- 全国に展開する店舗を活用した物流改革

- スマートフォンでリフォーム現地調査・見積が出来るIT営業システム

- お客様に寄り添うSE(セールスエンジニア)の拡充

- DXによる生産性向上

住建事業:

- 営業拠点拡大による受注体制強化

- 完工日数大幅短縮によるコスト、キャッシュ・フロー改革

- 中古再販事業倍増

- ナイス株式会社との包括的取り組み強化

- ヒノキヤグループとヤマダホームズでの開発・調達等でのグループシナジー刈り取り

- オーナー様への家電家具特典販売等、ヤマダ店舗への誘客施策実施

金融事業:

- NEOBANKサービスや暮らしまるごと戦略に精通した商品開発

環境事業:

- 家電買取強化によるリユース製品生産台数強化及び新リユース工場建築設計による生産台数増強

- 家電高度リサイクルプラントの新設着工

- 焼却発電システム着工着手による自己循環型環境資源開発完成

上記に加え、ESG・サステナビリティに関する目標、気候変動への取り組み、ダイバーシティ・エクイティ&インクルージョンの推進と取り組みも推進しています。

これらの環境・施策のもと、2024年3月期にでは、売上高1兆6,860億00百万円(前年同期比5.3%増)、営業利益505億00百万円(前年同期比14.6%増)、経常利益551億00百万円(前年同期比10.1%増)、親会社株主に帰属する当期純利益319億00百万円(前年同期比0.2%増)を見込み、事業を展開しています。

上記は中期経営計画の骨子の一部に過ぎません。

就活でヤマダホールディングスグループ企業を志望する方は、家電量販店からどのような進化・成長戦略をとっているのかを、しっかり頭に入れて選考に臨んで下さい。

株式会社 三越伊勢丹ホールディングス

2023年3月期連結決算(2022年度)

| 売上高 (百万円) | 487,407 |

| 経常利益/経常損失(百万円) | 30,017 |

| 親会社株主に帰属する当期純利益又は純損失(百万円) | 32,377 |

| 包括利益(百万円) | 39,142 |

| 従業員数(人) | 9,745 |

| 外、平均臨時雇用者数(人) | 7,803 |

| 連結子会社 | 38社 |

| 持分法適用関連会社 | 7社 |

| 非連結子会社 | 16社 |

| 持分法非適用関連会社 | 3社 |

三越伊勢丹ホールディングスの事業は、百貨店業、クレジット・金融・友の会業、不動産業等で構成されています。

- 百貨店業:

- 衣料品・身廻品・雑貨・家庭用品・食料品等の販売

- クレジット・金融・友の会業:

- クレジットカード・貸金・損害保険代理・生命保険募集代理・友の会運営等

- 不動産業:

- 不動産賃貸・テナントマネジメント・建物内装等

「その他」の区分は報告セグメントに含まれない事業セグメントであり、小売業、製造・輸出入等・卸売業、物流業、人材サービス業、情報処理サービス業、旅行業等

それぞれの事業を連結子会社を中心としたグルー企業で行う体制となっています。

2023年3月期(2022年度)連結業績の概要

三越伊勢丹ホールディングスの2023年3月期のグループ連結業績は、売上高が487,407百万円となり、前連結会計年度比(以下、前年度比)16.5%の増収となっています

損益面の業績としては、営業利益が29,606百万円(前年度比398.4%増)、経常利益は30,017百万円(前年度比215.3%増)、親会社株主に帰属する当期純利益は32,377百万円(前度比162.4%増)となり、前年度比で大幅な増益を達成した年度となっています。

尚、年間売上高を時系列でみていった場合、2022年3月期、2023年3月期の連結売上高が、2021年3月期(2020年度)実績の8,160億円から大幅な減少をしていますが、この理由は2022年3月期の期首より、「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)を適用しているため、会計処理が異なっていることによるものです。

2022年3月期(2022年度)は、前年の赤字から大幅な増益によって黒字を回復した決算から更に、売上高及び利益を伸ばしており、経常利益はコロナの影響を全く受けなかった2019年3月期より若干下回るレベルまで回復、当期純利益に関しては2019年月期比の13,480百万円比で、240%となり、コロナ禍からの回復を鮮明にしました。

主要事業である百貨店事業において、独自性の追求を続ける伊勢丹新宿本店をはじめとした首都圏店舗を中心に売上高が大幅に回復したほか、岩田屋本店(福岡)等の大都市を中心とした地域店舗においても復調傾向となる等、「百貨店の再生」が前倒しで進展した年度となっています。

2023年3月期の事業セグメント別の業績概要は以下の通りです。

2023年3月期連結決算 セグメント別業績概要

| セグメント名 | 外部顧客売上高(百万円) | 売上構成比 | セグメント利益/損失(百万円) | 利益構成比 |

| 百貨店事業 | 413,346 | 84.8% | 20,432 | 69.6% |

| クレジット・金融・友の会 | 18,115 | 3.7% | 3,791 | 12.9% |

| 不動産業 | 17,608 | 3.6% | 4,014 | 13.7% |

| その他 | 38,337 | 7.9% | 1,136 | 3.9% |

| 合計 | 487,407 | 100.0% | 29,375 | 100.0% |

| 調整額 | ー | ー | 231 | ー |

| 連結合計 | 487,407 | ー | 29,606 | ー |

中長期計画

三越、伊勢丹が経営統合を行ったのが2008年4月であったので、すでに15年が経過したことになります。

経営統合当時、百貨店業界は各社とも苦しい状況で、業界全体で合併統合が展開されていました。

統合後三越・伊勢丹は伊勢丹出身の社長が伊勢丹流の「百貨店改革」をすすめ、合併当初はそれが好業績に結び付いていきました。

しかしながら2015-2017年の中期計画で掲げた数値目標は大幅な未達となってしまいました。

2018年度は、ビジネスモデル転換に向けた事業基盤の整備、店舗の投資や店舗事業改革等の取り組みに加えて、次の成長に向けた新しい事業へのチャレンジに着手し、グループでは「三越伊勢丹グループ3ヶ年計画」を2018年11月に発表しました。

目指す姿を「オンラインとオフラインのマッチングプラットフォーマー」とし、その実現に向けて、「人と時代をつなぐ三越伊勢丹グループ」の確立に向け、お客さまとモノ・コト・情報を「オフライン(店舗)とオンライン(デジタル)でマッチング(つなぐ)」というコンセプトでビジネスモデルの革新に取り組む計画でしたが、新型コロナウイルス感染症拡大による、経営環境の激変により、2020年11月に中期経営計画を一旦取り下げています。

現在は、従来型の百貨店モデルからのビジネスモデル転換、構造改革の推進、基盤の整備を今まで以上にスピードを持って進めるため、2021年11月、新たな中期経営計画(2022年度~2024年度)を策定し、事業を展開している状況です。

また、長期に目指す姿とする「お客さまの暮らしを豊かにする、“特別な”百貨店を中核とした小売グループ」の実現に向けて、2023年4月1日付で、「三越伊勢丹グループ 企業理念」を新たに制定し、発表しています。

新しい企業理念では、変化の激しい時代にあってもグループの多様な人財が心を一つにして目指す姿の実現に向かっていけるよう、「私たちの存在意義(ミッション)」と、「私たちが大切にする思考と行動(バリューズ)」を明確化しています。

VISION:私たちが目指す姿

「お客さまの暮らしを豊かにする、“特別な”百貨店を中核とした小売グループ」

~日本の誇り、世界への発信力を持ち,高感度上質消費において最も支持される~

VALUES:私たちが大切にする思想と行動

新しさに惹かれ、美しいものに感動し、それを伝えたいと思う

人が好きで、あふれる笑顔を響かせ、まわりを明るくする

魅力あふれる個性で、斬新なアイデアを生かし、共創をもって形にする

あらゆる情報を駆使し、感性とともに考えぬき、オンリーワンをつくる

常に真摯な姿勢で、健全な方法を選択し、社会的な責任を果たす

変化の先の未来を信じ、勇気をもって、挑戦と努力をしつづける

MISSION:私たちの存在意義

「こころ動かす、ひとの力で。」

ミッションには、「”私たち一人一人”の力で、”私たちのステークホルダー“の皆さまの心を動かします」という意味を込めています

新たな企業理念のもと、三越伊勢丹グループは「再生」、「展開(まち化準備)」、「結実」の3つのフェーズで長期スパンでの持続的な成長を描き、長期に目指す「結実」フェーズを見据えて、各フェーズの重点戦略をバックキャストで組み立てていく方針を掲げています。

- 「再生」フェーズ:

- 引き続き、重点戦略に位置づける「高感度上質戦略」、「個客とつながるCRM戦略」、「連邦戦略」を推進するとともに、百貨店事業を中心に従来のビジネスモデルからの変革による収益拡大を図る

- 「展開(まち化準備)」フェーズ:

- 次フェーズにおける「まち化」の実現に向けて「連邦戦略」を推進し、グループコンテンツの組み合わせによる事業機会の創出や百貨店の強みを生かした金融サービスの拡充、CRM機能の強化等に取り組む

- 「結実」フェーズにおける「まち化」:

- 全国の大都市に保有する不動産に、百貨店由来の「提供価値」を掛け合わせた独自性の高い手法による開発を目指す

- 百貨店を中核に、ホテル・レジデンス・オフィス等の複合用途で開発し、ユニークな顧客体験を提供できる空間を創造することにより不動産のバリューアップを図る

現在の重点戦略の骨子は以下の通りです。

中期経営計画(2022年度~2024年度)

重点戦略:

- 高感度上質戦略:

- 伊勢丹・三越両本店を憧れと共感の象徴へと進化させるべく、伊勢丹新宿本店はファッション、三越日本橋本店は伝統・文化・暮らしに注力した商品やサービスの展開に向け、店づくりの計画、店舗のリモデルを推進、両店の魅力を高める

- 「外商ネットワーク」、「コンテンツネットワーク」、「デジタルネットワーク」の3つの拠点ネットワークの推進により、両本店の商品やサービスを全国のお客さまが利用できる体制の構築を目指す

- リアル店舗とオンラインの融合、オンライン接客や営業支援ツールのデジタル化等を進め、顧客満足の向上・ウォレットシェアの拡大と従業員の生産性アップの両立を図る

- 個客とつながるCRM戦略:

- 「つながる個客数の拡大」、「つながる個客の利用拡大」に向けて、エムアイカードと三越伊勢丹アプリの新規会員獲得と継続促進に向けた取り組みを推進

- 具体的には、アプリからの入会施策の強化、会員限定や先行販売商品のラインアップの拡充等のほか、「個」のニーズに応えるマーケティングを強化

- 外国顧客に対しては、外部企業とのアライアンス拡大による新規獲得や、店頭での多言語対応や免税カウンター増強等の受け入れ態勢強化による顧客サービスの向上に取り組む

- つながりの強化に向けて、外商統括部に新設した「外国顧客担当」によるアテンドや、外国顧客のニーズを反映させた品揃えの強化等を推進

- 「つながる個客数の拡大」、「つながる個客の利用拡大」に向けて、エムアイカードと三越伊勢丹アプリの新規会員獲得と継続促進に向けた取り組みを推進

- 連邦戦略:

- グループが持つコンテンツを、グループでつながる法人顧客へ拡販する「BtoB外販」を推進

- 「展開(まち化準備)」フェーズに向け、グループ企業が持つさまざまなスキルやノウハウを組み合わせることで提供価値の向上と新たな事業機会の創出を図り、収益基盤を拡大

上記に加え、グループの構造改革としてのデジタル改革、事業モデル改革、収支構造改革*、に加え経営基盤改革、人材基盤強化・育成のための取り組み、気候変動対応の積極的な推進等に注力していく計画となっています。

- *収支構造改革

- 「百貨店の科学」を進化させ、収益性と生産性の最大化

- 経費コントロールによる販管費の削減と、マルチタスク化や内製化等による要員のコントロールで事業収支構造を継続的に見直し、再設計を実施

百貨店業態はコロナ禍によって苦しい状況に追い込まれ、現在は回復期にはあるものの業態一般としては依然苦しい状態です。しかしながら、百貨店でしか実現できない価値があることも事実です。

今後は円安や、渡航制限撤廃によるインバウンド消費の復活が期待できる状況になっています。

就活で三越伊勢丹グループを志望する皆さんは、現状の課題を自分の頭で深く考えてみることや、各社の事業戦略を理解して、自身の志望動機を固めていきましょう。

株式会社ファミリーマート

2023年2月期連結決算(2022年度)

| 営業収益 (百万円) | 461,495 |

| 税引前利益/損失(百万円) | 49,158 |

| 親会社の所有者に帰属する当期利益又は損失(百万円) | 34,361 |

| 親会社の所有者に帰属する当期包括利益(百万円) | 56,655 |

| 従業員数(人) | 7,023 |

| 外、平均臨時雇用者数(人) | 4,979 |

| 子会社 | 14社 |

| 関連会社及び共同支配企業 | 18社 |

株式会社ファミリーマートは伊藤忠商事株式会社の連結子会社です。

伊藤忠商事は2020年7月8日に、5800億円を投じてTOB(株式公開買い付け)を実施し完全子会社化することを発表、公開買付けを2020年7月9日より実施し、2020年8月24日をもって終了しています。

公開買い付けにより伊藤忠の保有比率は65.71%に高まり、残りの株式については株式併合によって取得したことにより、ファミリーマートは上場廃止となっています。(2020年11月12日)

2023年3月末現在では、伊藤忠商事株式会社のファミリーマート発行済株式の所有割合は50%、リテールインベストメントカンパニー合同会社(伊藤中商事と東京センチュリー株式会社がそれぞれ99%、1%の出資をして設立)が44.67%を保有しているため、伊藤忠商事の支配下のコンビニエンススストアということになります。

2023年2月期(2022年度)連結業績概要

ファミリーマートの2023年2月期におけるグループ連結業績については、営業収益が、前連結会計年度(以下、前年度)に比べ100億3千4百万円の増収(同2.2%増)で、4,614億9千5百万円となっています。

損益面の業績としては、事業利益*は販売費及び一般管理費が減少したものの、営業総利益の減少により12億9千3百万円減少(同2.0%減)し640億1千5百万円、税引前利益は、主に前年度に全家便利商店股份有限公司の株式の一部譲渡に伴い計上した関係会社株式再評価益等がなくなったことにより883億7千6百万円減少(同64.3%減)し491億5千8百万円、当期利益は、600億6千5百万円減少(同64.1%減)し336億6百万円、親会社の所有者に帰属する当期利益は、前年度より558億9千8百万円減少(同61.9%減)し343億6千1百万円という結果でした。

*事業利益は、営業収益から売上原価並びに販売費及び一般管理費を控除したファミリーマート独自の利益指標です

ファミリーマートの事業戦略

2021年9月をもってファミリーマートは創業40周年を迎えました。

生活に欠かすことのできない存在となることを目指し、2022年度から2024年度の3年間をカバーする中期経営計画を策定しています。

中期経営計画では、事業の中長期的な事業の成長に向けた業務改革と新たなビジネス構築を推進し、以下の取組みを実行していく方針となっています。

2022年度から2024年度の3年間は「再成長を実現する3年間」という位置づけで、コスト構造改革、デジタルの最適活用、独自性のあるSDGsへの対応を強く推進しつつ、強みである店舗基盤・ブランド・顧客基盤からなる『CVS事業の基盤強化』と、『基盤を活用した新規ビジネス拡大』により、新しい成長の好循環を実現し、事業全体の変革に取り組む方針です。

- CV事業の基盤強化:

- 店舗基盤:

-

- AIを活用した店長業務のサポートや、飲料自動陳列ロボットの導入など、新しい技術を取り入れ、店舗の省力化・省人化に向けた検証や開発を実施

- デジタルを活用した出店精度の向上による強い店舗網の構築や、無人決済店舗などの新しい出店フォーマットにより、出店可能な立地や地域を拡大

- 店舗数と売場面積を広げていくことで、新たな市場の獲得を推進

- ブランド:

- お客様とのリアルな接点である店舗のQSC(クオリティ・サービス・クリンネス)レベルの向上

- 新プライベートブランド「ファミマル」の育成

- 営業・商品・マーケティングの連携強化によるさらなる看板商品の開発と定番商品の強化

- お客様へのファミリーマートらしいコミュニケーションを強化

- 顧客基盤:

- 店舗に次ぐデジタルの顧客接点であるファミマのアプリ「ファミペイ」を強化

- お客様とのより密接なコミュニケーションを実現することに加え、顧客データの分析に基づいたお客様へのアプローチを強化

- 基盤を活用した新規ビジネス拡大:

- ファミリーマートの再成長に向け、CVS事業基盤を活用した以下の領域で収益化を加速

- 広告・メディア:デジタルサイネージ設置による店舗メディア化の加速や、様々な自社メディアと顧客データの分析を組み合わせた、ファミリーマート独自の広告モデルの開発と提案を推進

- 金融:「ファミペイ」のさらなる利便性向上の取組みを推進、「ファミペイ」アプリサービス「ファミペイ翌月払い」と「ファミペイローン」の拡大、その他の金融サービスの開発

- デジタルコマース:ファミリーマートが持っている店舗網や配送網、商品等のリアルの事業基盤を活かし、店舗を中心としたデジタルコマース事業を創出

- ファミリーマートの再成長に向け、CVS事業基盤を活用した以下の領域で収益化を加速

- 「ファミマecoビジョン2050」達成に向けた取組み推進:

- 店舗設備や物流の効率化等による温室効果ガス削減、プラスチック削減対策、食品ロス削減など社会課題への取組みの推進

上記に加え、出店余地、事業拡大の可能性が大きい中国市場への出店を加速させています。

就活でファミリーマートを志望する皆さんは、ファミリーマートの現状を理解するのは当然として、親会社である伊藤忠商事グループ内での位置づけや、事業戦略を併せて理解して選考に臨んで下さい。

株式会社パン・パシフィック・インターナショナルホールディングス

2023年6月期連結決算

*株式会社パン・パシフィック・インターナショナルホールディングスの決算月は6月であるため、2023年度6月期の業績を掲載しています。

以下の内容は2023年6月期(2022年7月11日から、2023年6月30日の1年間)の業績です。

| 売上高 (百万円) | 1,936,783 |

| 経常利益(百万円) | 110,994 |

| 親会社株主に帰属する当期純利益(百万円) | 66,167 |

| 包括利益(百万円) | 71,775 |

| 従業員数(人) | 17,107 |

| 外、平均臨時雇用者数(人) | 43,409 |

| 連結子会社 | 74社 |

| 非連結子会社 | 5社 |

| 持分法適用関連会社 | 2社 |

| 持分法非適用関連会社 | 5社 |

パン・パシフィック・インターナショナルホールディングスは、小売業態としてはディスカウントストア事業、総合スーパー事業、テナント賃貸事業が中心ですが、2023年6月期の期初より、事業セグメントを、国内事業、北米事業、アジア事業に再編して事業を7展開しています。

事業セグメントの内容は以下の通りです。

国内事業:

- ビッグコンビニエンス&ディスカウントストアの「ドン・キホーテ」、ファミリー向け総合ディスカウントストアの「MEGAドン・キホーテ」及び「MEGAドン・キホーテUNY」等の店舗を全国にチェーン展開する小売業

- (株)ドン・キホーテ、(株)長崎屋、UDリテール(株)

- アピタ及びピアゴ等の業態を展開し、衣・食・住・余暇にわたる総合小売業

- ユニー(株)

- 寿司・揚物・惣菜等の小売業及びコンビニエンスストア向けの弁当の製造及び販売

- カネ美食品(株)

- クレジットカード事業、電子マネー事業、保険代理店事業等

- (株)パン・パシフィック・インターナショナルフィナンシャルサービス、(株)UCS

- 売掛債権の早期買取りを行う金融サービス及び支払業務のアウトソーシングサービス

- アクリーティブ(株)

- グループのディスカウントストアを展開する会社に対する、事業用物件の賃貸及び管理等

- 日本アセットマーケティング(株)

- 複合型商業施設の一部をテナントに賃貸することによる、テナント賃貸業務、当該テナントの管理

- 日本商業施設(株)

北米事業

- 米国ハワイ州及びカリフォルニア州にてディスカウントストア及びスーパーマーケットを展開

- Don Quijote (USA) Co., Ltd.、Gelson’s Markets MARUKAI CORPORATION、QSI, Inc.

アジア事業

- アジア地域にてジャパンブランド・スペシャリティストアをコンセプトとした店舗の「DON DON DONKI」等を展開

- Pan Pacific Retail Management (Singapore) Pte. Ltd., Pan Pacific Retail Management (Hong Kong) Co.,Ltd.

2023年6月期連結業績概要

2023年6月末時点におけるパン・パシフィック・インターナショナルホールディングスグループの総店舗数は、国内617店舗、海外105店舗の合計722店舗(2022年6月末時点 622店舗から23店舗の増加)となっています。

2023年6月期の連結業績は、増収・増益を達成しており、概要は以下の通りです。

- 売上高: 1兆9,367億83百万円(前年同期比5.8%増)

- 営業利益: 1,052億59百万円(前年同期比18.7%増)

- 経常利益: 1,109億94百万円(前年同期比10.5%増)

- 親会社株主に帰属する当期純利益: 661億67百万円(前年同期比6.8%増)

2023年6月期のセグメント別業績は以下の通りです。

2023年6月期 セグメント別業績概要

| セグメント名 | 外部顧客売上高(百万円) | 売上構成比 | セグメント利益/損失(百万円) | 利益構成比 |

| 国内事業 | 1,620,851 | 83.7% | 96,404 | 91.6% |

| 北米事業 | 233,590 | 12.1% | 7,225 | 6.9% |

| アジア事業 | 82,343 | 4.3% | 1,630 | 1.5% |

| 合計 | 1,936,783 | 100.0% | 105,259 | 100.0% |

| 調整額 | ー | ー | ー | ー |

| 連結合計 | 1,936,783 | ー | 105,259 | ー |

事業セグメント別のカテゴリー別販売実績と対前年同期比は以下の通りです。

| ディスカウント事業 | 国内事業(百万円) | 対前年同期比(%) |

| 家電用品 | 82,406 | 96.8 |

| 日用雑貨 | 300,846 | 114.4 |

| 食品 | 520,476 | 106.7 |

| 時計・ファッション用品 | 150,175 | 106.4 |

| スポーツ・レジャー用品 | 62,583 | 96.7 |

| その他 | 16,790 | 91.0 |

| 総合スーパー事業 | 国内事業(百万円) | |

| 衣料品 | 48,676 | 97.3 |

| 住居関連用品 | 74,287 | 112.9 |

| 食品 | 292,401 | 93.9 |

| その他 | 2,319 | 95.0 |

| 海外 | 海外事業(百万円) | |

| 北米 | 231,545 | 116.8 |

| アジア | 82,006 | 105.8 |

| 顧客との契約から生じる収益 | 1,864,510 | |

| その他の収益 | 72,273 | |

| 外部顧客への売上高(合計) | 1,936,783 | 105.5 |

パン・パシフィック・インターナショナルホールディングスグループは、「ビッグコンビニエンス&ディスカウントストア」を事業コンセプトとする時間消費型小売業「ドン・キホーテ」を中核企業として、「顧客最優先主義」を企業原理に掲げ、それを基軸とした「業態創造企業」となることで「企業価値の拡大」を目指すことを経営の基本方針として事業活動を行っている企業です。

お客さまに満足いただける商品の質や価格及びサービスの提供を実践し、グループ独自のユニークな営業施策を推進しながら、お客さまと感動を共有できる店舗運営に特徴があります。

また、地域に根ざした店舗運営とこだわり抜いた商品の提供により、地域社会になくてはならない存在とし衣・食・住・余暇にわたる総合小売業「アピタ」「ピアゴ」などを運営するユニー株式会社については、個店経営強化を推し進めた、次世代型GMS・SMの開発を行い、最もお客さまに支持される店舗を目指して事業を展開しています。

パン・パシフィック・インターナショナルホールディングスの事業戦略と中期経営計画

お客さまが小売業に求めている購買動機は、「より便利に(CV:コンビニエンス)」、「より安く(D:ディスカウント)」、「より楽しく(A:アミューズメント)」という3点に集約されていると考え、事業コンセプトを「CV+D+A」と呼んでいます。

購買意識を呼び覚ますには「ワクワク・ドキドキ」というプラスアルファの付加価値の創造が重要であり、これは、「1+1=∞」という公式を導き出す魔法のエッセンスであるしているところが、他の小売企業にはないユニークネスとなっています。

パンパシフィック・インターナショナルグループが特に重要視する経営指標は、売上高及び利益の持続的増加を継続していくことであり、中長期経営戦略として「Passion 2025:2030」計画では、2025年6月期に売上高2兆円、営業利益1,200億円、2030年6月期に営業利益2,000億円の達成を目標として事業を推進しています。

この目標達成のために、国内事業においては、以下の取り組みに注力しています。

- 事業のバリューチェーンの拡大

- DXを通じた新しいCV+D+Aの提供

- 組織統合や生産性改善の推進

- 組織的な業態創造による、収益性の向上

海外事業では、アジア及び北米とも出店継続による規模の拡大を目指し、さらに、グローバルバリューチェーンの構築による利益率改善を目指しています。

アメリカ及び東南アジアの環太平洋地域において出店拡大を行うとともに、魅力的なジャパンブランド・スペシャリティストア業態を構築する戦略です。

就活でパン・パシフィック・インターナショナルホールディングスのグループ企業を志望する皆さんは、上記のコンセプトを理解し、かつ実際の店舗で何かどう実現しているかを自分自身の心と頭で体験し、志望動機を固めていってください。

自分は小売業界に向いているタイプか、適性を診断してみよう

自分の適性や性格が、小売業界の仕事に向いているのかどうか、気になりませんか?

そんな時、力になるのは本格的な適職診断ソフト、「Analyze U+」です。

「Analyze U+」は251問の質問に答える本格的な診断テストで、質問に答えていくと経済産業省が作った「社会人基礎力」を基に、25項目に分けてあなたの強みを偏差値的に解析してくれるものです。

本当のあなたの強みや向いている仕事を素早く「見える化」してくれます。

「AnalyzeU+」を利用するには、スカウト型就活サイト「OfferBox![]() 」への会員登録が必要です。もちろん全て無料で利用できます。

」への会員登録が必要です。もちろん全て無料で利用できます。

OfferBox![]() は、自分のプロフィールを登録しておくだけで、あなたに関心を持った企業から選考のオファーがもらえるサイトなので、就活で納得のいく結果が得られるかどうかに不安を抱いている人、自己分析がうまくいかない人や選考がうまくいかない人でも登録しておくのがおススメです。

は、自分のプロフィールを登録しておくだけで、あなたに関心を持った企業から選考のオファーがもらえるサイトなので、就活で納得のいく結果が得られるかどうかに不安を抱いている人、自己分析がうまくいかない人や選考がうまくいかない人でも登録しておくのがおススメです。

手早く本格的で客観的な自己分析を済ませ、納得の結果を追求していきましょう。

まとめ

以上、アウトラインのみですが小売業界の売上上位企業の概況を解説しました。小売業界全体は非常に裾野が広く、全国展開している企業だけではなく、地方密着した特徴や強身を持つ企業が沢山あります。

従ってこの業界を目指す就活生は大枠のあたりをつけたあと、企業毎の詳細な研究が不可欠になります。説得力のある志望動機をつくるためには個別の深い企業研究は避けては通れません。真剣に研究すればするほど理解も深まり、その企業に対する志望意欲も高まっていくものです。

小売業はマーケティングという観点からも非常に奥の深い業界です。

企業によっては海外市場にも活躍の場が開かれています。タフな業界ですが、適性がある方は大きな「やりがい」を感じることが出来る業界です。興味があるかたは是非チャレンジしてみてください。

この記事を読んだ人は、以下の記事も併せて読んでいます。

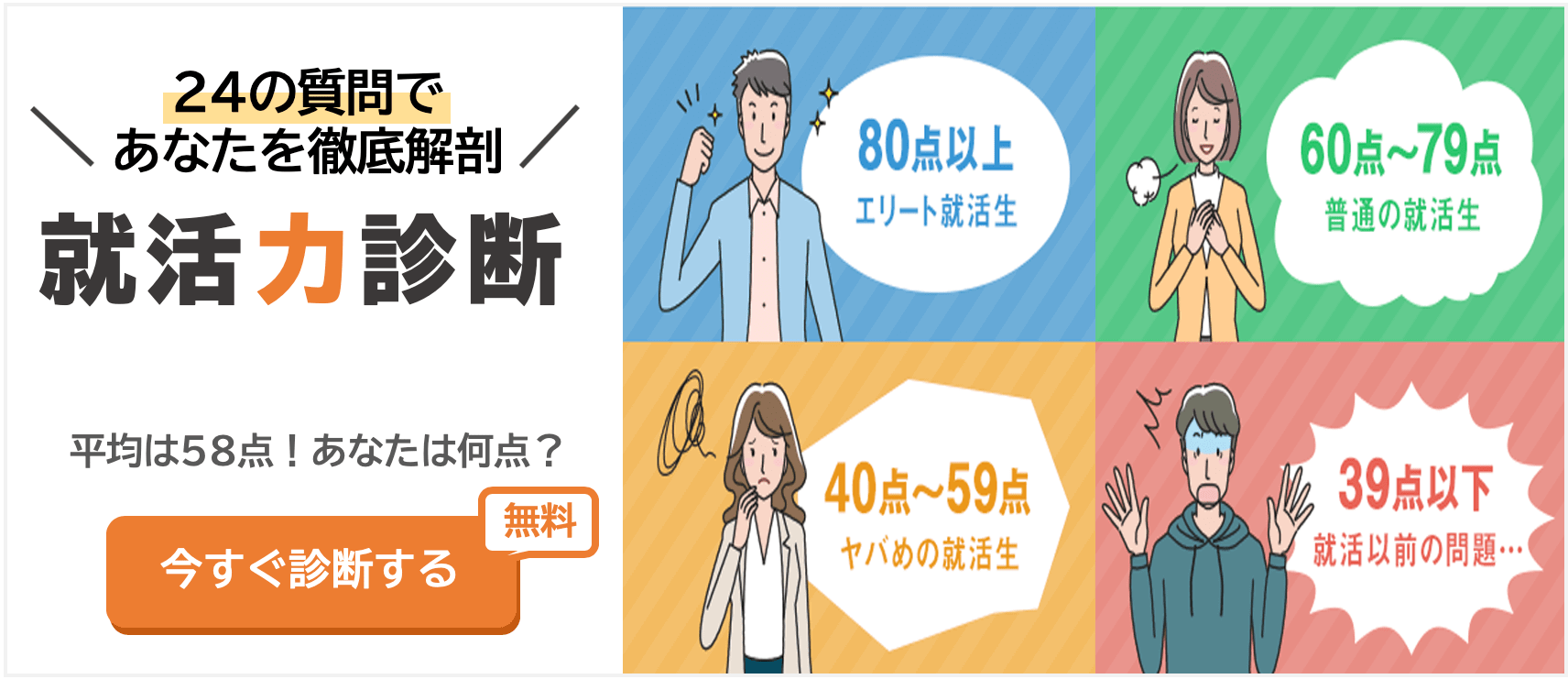

【平均は58点】あなたの就活力を診断してみよう

コロナ禍で学生生活を充実させることが難しかったことで、自分は就活をやり抜いて、納得の内定がとれるのか、不安を感じている就活生も多いのではないでしょうか?

そこで「就活力診断」で自分の実力をチェックし、すぐに動き出せるよう準備しておきましょう。

就活力診断を使えば、24の質問に答えるだけで、内定を勝ち取る実力があるかグラフで見える化してくれます。この診断ツールを使って、あなたの弱点を克服し、就活を成功させましょう。

またこのツールを利用する際、就活をより効率化できる無料の就活サービスを同時登録することも忘れずに!

36の質問で、あなたの強み・適職を診断

就活は自己分析が必須!…ただ、やり方がわからず、悩んでいる人も多いはず。

そんな時は、自己分析ツール「My analytics」を活用しましょう

My analyticsを使えば、36の質問に答えるだけであなたの強み・適職を診断できます。

My analyticsを活用して、サクッと自己分析を終わらせ、内定を勝ち取りましょう。

就活は自己分析が必須!…ただ、やり方がわからず、悩んでいる人も多いはず。

そんな時は、自己分析ツール「My analytics」を活用しましょう

My analyticsを使えば、36の質問に答えるだけであなたの強み・適職を診断できます。

My analyticsを活用して、サクッと自己分析を終わらせ、内定を勝ち取りましょう。

あわせて読みたい!就活に即効の記事、ベスト5

-

1

-

25年卒の登録が殺到中!大手企業も利用するオファーボックスでスカウトをもらおう

資生堂、マイクロソフト、朝日新聞、ニトリ、コクヨ、KUMON、TREND MICRO、ぴあ、CO・OP、ATEAM、sansan、MicroAd、istyle、RISOなども利用している逆求人型スカウトサービスのOfferBoxを賢く使い、就活のもう一つのルートを開いておこう

-

2

-

就活が不安な25年卒の就活生には、dodaキャンパスを賢く利用する打ち手がある

少しでも納得感が高い内定を目指す25年卒の就活生は、スカウトサービスで急成長しているdodaキャンパスを試してみよう。オファーの受信率は99%(23卒2022年6月時点、プロフィール入力率80%以上の場合)。ベネッセならではの充実したオンライン講座やイベント、本格的な適性診断まで無料で使えます!

-

3

-

2025年卒就活の情報戦へ、【就活会議】に無料登録すれば、88,000枚以上の本物のESを閲覧できる!

就活は情報戦。企業が提供する情報は重要ですが、それだけでは不安です。実際の社員の評価や、選考を受けた先輩達の口コミによる生の声を入手できる「就活会議」を徹底解説。ESや選考情報のリアルを手に入れよう

-

4

-

落ちてしまった選考の結果を、スカウト獲得に活用できる心強いサービスがある

スカウトサービスの大手、【キミスカ】の特徴は、落ちてしまった選考の結果さえもスカウト獲得に利用できる点です。それまでの頑張りを評価してくれる、「本当のあなた」を認めてくれる企業からのオファーを獲得しよう

-

5

-

【24年卒】首都圏の学生で、納得できる内定が取れていない人への神サービスを試してみよう

もう一人で悩まなくていい。就活の専任アドバイザーがマンツーマンでES添削・面談対策をしてくれ、しかもあなたに合った優良企業を紹介、完全無料の就活サポートをしてくれる「キャリアチケット」を紹介します